毎月コツコツ定額積立投資、僕は大好きです。

現在月10万円程度を定額積立設定しています。

これから投資を始めようとしている方も、

「つみたてNISA」や「iDeCo」を活用してコツコツ積立てていくつもりですよね?

老後の資産形成を目的とした、中長期型投資では定額積立投資が有効とされています。

なぜ有効なのかご存知ですか?

それは「ドルコスト平均法」という考え方があるからなんです!

今回はその「ドルコスト平均法」について紹介していきたいと思います。

ドルコスト平均法とは?

早速、ドルコスト平均法について説明していきます。

「ドルコスト平均法」 投資信託などの金融商品を一定期間、定額で同じ商品を買い付ける投資の方法

簡単に言えば、毎月コツコツ投資法ということです。

金融商品は日々価格が変化していくものですので、定額購入していく場合、価格が高ければ少ない口数を、低ければたくさんの口数を購入していきます。

言葉だけでは理解が深まりませんので、具体例を使っていきましょう。

実際に計算してみた

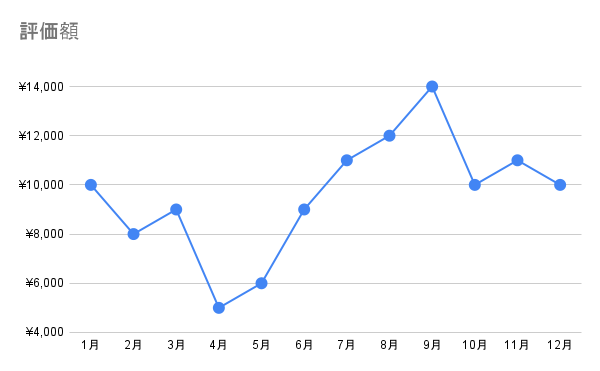

下の図は実在しない金融商品の1年間の評価額の推移を表したものです。

この金融商品を、

A.1月に一括で投資した場合

B.ドルコスト平均法に従って毎月定額で積立てた場合

A,Bの場合で12月時点の評価額の差を比べてみましょう。

条件は以下のようにしました。

- 年間投資額は120万円

- 割り切れない場合は購入口数は少数点第2位を四捨五入して求める

A.一括投資の場合

1月に年間投資額120万円を一気に投資します。

| 購入月 | 購入口数 | 合計口数 | 12月時点の合計評価額 |

| 1月 | 120口 | 120口 | 120万円 |

購入時(1月)の評価額と12月の評価額が変わらなかったので、Aの場合ではプラスマイナスゼロという結果でした。

B. ドルコスト平均法に従って毎月定額で積立てた場合

年間投資額120万円を12回に分けて投資します。

| 購入月 | 購入口数 | 合計口数 | 12月時点の合計評価額 |

| 1月 | 10口 | 135口 | 135万円 |

| 2月 | 12.5口 | ||

| 3月 | 11.1口 | ||

| 4月 | 20口 | ||

| 5月 | 16.7口 | ||

| 6月 | 11.1口 | ||

| 7月 | 9.1口 | ||

| 8月 | 8.3口 | ||

| 9月 | 7.1口 | ||

| 10月 | 10口 | ||

| 11月 | 9.1口 | ||

| 12月 | 10口 |

ドルコスト平均法により購入していくため、1月と12月の評価額は同じでも、4月にたくさん、9月は少なく購入することで、Aの場合と比較して15口も多く購入することができています。

メリットの紹介

ドルコスト平均法のメリットを紹介していきます。

・投資資金を確保しやすい

一度に大量の投資資金が必要な投資法ではないため、比較的資金調達が楽です。

・リスクを分散させられる

投資は分散が重要です。

通貨で分散させたり、商品で分散させたり出来ますが、ドルコスト平均法では「時間」を分散させることができます。

購入を検討している金融商品の現在の評価額って低いのでしょうか?それとも高いのでしょうか?

その答えは10年後、20年後になってみないと分かりません。

将来の評価額の推移なんて誰にも分かりませんよね。

一括投資で一気に資産を増やすことも可能ですが、その逆に一気に資産を減らしてしまう可能性もあります。

資産の減少リスクを下げるために毎月コツコツ積立てることが大切になります。

・購入タイミングに悩む必要がない

投資家であれば、評価額が最安のときに購入して大きな利益を手にしたいと考えるはずです。

しかし、最安値のときを狙って投資をすることは非常に難しく、タイミングを間違えて損失を出してしまったという話はよく聞きます。

それに比べてドルコスト平均法で投資をすることを決めていれば、毎月決まった日に決まった額を自動で購入するので、購入タイミングで一喜一憂する必要がありません。

デメリットはあるの?

メリットばかりを紹介してきましたが、もちろんデメリットもあります。

・利益を最大化することは難しい

毎月定額で購入するため、評価額が低く、買い時であっても投資資金をつぎ込むことはしないため、利益は伸びにくいです。

・運用口座によっては購入手数料が多くかかる

NISA口座やつみたてNISA口座などの口座であれば購入手数料は無料ですが、特定口座で購入する場合、購入手数料がかかってきます。

特定口座で毎月定額購入していれば購入のたびに手数料が発生するため、手数料を支払う回数が多くなってしまいます。

まとめ

ドルコスト平均法と積立投資はとても相性がよく、どなたにもオススメできる投資術だと思います。

投資のリスクを下げつつ、長期間にわたって投資を行うことでしっかり利益も狙っていけます。

みなさんもコツコツ毎月積立投資をしてゆとりある生活を送りましょう!

コメント