僕は今年の3月中旬からNISAで資産運用をはじめました。

が、正直とても迷いました(汗)

ブログやYou Tubeにたくさんの比較記事等があり、どの記事も「確かに!」と思えることが多く、決断が難しかったです。

今回は僕がNISAを選んだ理由を書いていきます。

ですので、これから資産形成始めていきたいと思っている方も参考にしていただければと思います!

資産運用はNISAではじめました。

初心者が始めやすい資産運用は、NISA、つみたてNISA、iDeCoの3種類が挙げられると思います。

iDeCoはNISAと併用出来ますが、NISAはNISAかつみたてNISAを選ばねばなりません。

その中で僕はNISAを選択しました!

その理由としては、

①ボーナスの一部を含めれば、年間120万円くらいの投資資金を調達できると想定したため ②のちのちは利益分配型投資信託を購入して配当金を得て、日々の家計を楽にしたいと思ったため ③ロールオーバーを使うことでNISAの非課税期間を伸ばすことができるため

こんな感じです。

解説していきます!

①年間120万円の投資資金調達

資金調達は、月々の固定費の削減から取り組みました。

若干足りない部分は、ボーナスから補填しようと考えています。

取り組んだ内容をまとめていきます。

車の売却

僕は随分古い車を社会人1年目から所有していました。

もともとアウトドアが大好きで、キャンプやスノーボード、海水浴などの様々なアクティビティの相棒です!

ただ、購入時すでに10年落ちだったため、当時から車検代やガソリン代は結構かかっていました。

ここにさらに、保険代、駐車場代などの経費もあったため、

合計で年間40万円程度は維持費としてかかっていました。

その愛車をついに売却。。(泣)

当時60万円で買ったものを5万円で売りました。

愛車は手放しましたが、車を利用したいときにはカーシェアを利用しています。

これで40万円分の投資資金確保です!

保険の解約

1年前、当時お金の知識が何もなかった頃、大学の友達のツテで紹介してもらったFPにお金の運用について相談すると、外貨建終身保険を勧められ、それが当時の僕には画期的だったため、加入しました。

さらに、なにかあったら大変だなと必要以上に心配になり、がん保険にも一緒に加入していました。

外貨建終身保険、がん保険ともに毎月の掛金を増やすことで早期の払込満了日を早める契約にしたため、

外貨建終身保険・・21,000円/月

がん保険 ・・14,000円/月

年間で合計42万円払っていました。

お金の勉強を始めて思ったのは、「今加入している保険はお得なのか?」ということです。

外貨建終身保険の宣伝文句は運用利回り3%保証というものでした。

保険商品の中ではなかなかいい商品なのかもしれませんが、利回りで言えば、全世界に投資する投資信託等を長期で保有すれば、元本割れのリスクは少なく、利回りも5%程度を目指せます。

また、契約の際は細かい説明はされなかったのですが、投資信託に比べ、運用報酬等の諸経費がものすごく高かったため、解約を決めました。

がん保険については、毎月の給料から天引きされている社会保険の高額療養費制度を使えば、充分対応可能だと思ったため解約しました。

高額療養費制度については過去の記事で詳しく記載していますのでご覧ください。

これで投資資金合計82万円になりました。

ランチ代の節約

今までは平日のお昼ごはんは毎回外食(1,000円/1食)でしたが、週に2回はお弁当を持っていくようになりました!

ランチ代で年間96,000円の節約です。

これで投資資金合計91.6万円。

②将来的には利益分配型投資信託や高配当株を購入していきたい

僕の将来もらえるお金について考えたとき、退職金、年金、iDeCoでのトータルリターン、あと33年後にローンを払い終える分譲マンション1室の家賃収入が考えられました。

それなりに収入源がある状態だと感じたため、それならば、

資産形成しつつ現役時に使えるお金も増やしたい!

こう考えるのは普通ですよね?笑

| メリット | デメリット | |

| 利益再投資型投資信託 (つみたてNISA) | ・利益に税金がかからず全てを再投資資金にできる ・投資信託の売却益が大きい | ・売却しない限り手元にお金は入ってこない。 |

| 利益分配型投資信託、高配当株 (NISA) | ・所有していれば毎年分配金を得ることができる。 | ・NISA口座での運用が終わると分配金が税金対象 ・投資信託の売却益が小さい |

この表は、つみたてNISAやiDeCoで購入できる利益再投資型投資信託と、NISA口座で購入できる利益分配型投資信託や高配当株のメリット・デメリットをまとめたものです。

資産形成をしつつ、現役時に使えるお金も増やしたいとなると、NISA口座を開設した方がいいのかなと思いました。

③ロールオーバーでNISAの非課税期間を伸ばす

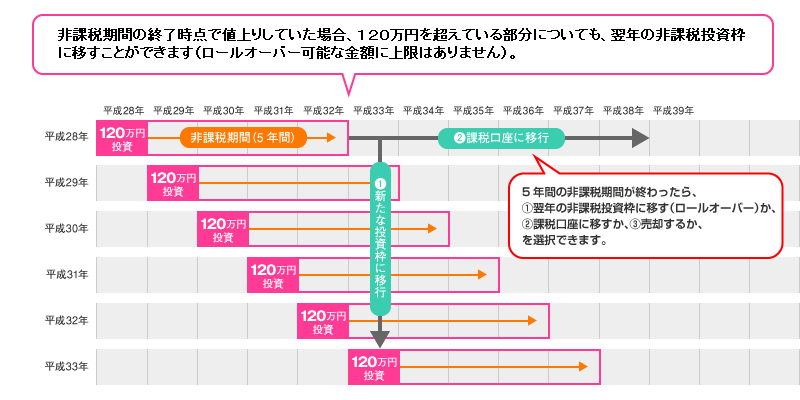

以前記事にも書いていますが、NISAは年間120万円分の非課税枠がある代わりに、非課税期間が5年と短いことが特徴です。

しかし、唯一の欠点である短い非課税期間を補う制度がNISAにはあるのです。

それが「ロールオーバー」です。

ロールオーバーとは、翌年度のNISAの非課税枠に5年前に購入した非課税枠を移行することを言います。

NISAは運用から5年経つと、課税口座に移す、売却する、ロールオーバーするかを選ばなければいけません。

ロールオーバーを選択すれば、翌年度の非課税枠120万円分を利用して、また5年間非課税運用ができるようになるのです。

しかも、5年間で価値が上がり、評価額が120万円を超えていた場合でも全額非課税枠で運用できるのです!

現在のNISAは2023年までの制度ですが、2024年から新NISAとして2028年まで運用できます。

今年からNISAを始めた僕も、1度はロールオーバー可能ということです。

そうすれば、120万円を10年間非課税で運用できます!

まとめ

今回は僕がNISA口座を開設した理由について書いていきました。

これはあくまでも、僕の場合の理由付けです。

人それぞれ色んな目的、理由があると思いますので皆さんも考えてみてください!

コメント